еЊвЊЃКЮвЙњЯжДњЛЏНЈЩшНјГЬМгПьЪЙЕУЙЄГЬЯюФПдіЖрЃЌГЩБОдьМлПижЦГЩЮЊЙЄГЬНЈЩшЯюФПЕФФбЬтЁЃЖјЙЄГЬдьМлПижЦаЇЙћЕФКУЛЕГЃЪмЕНЖрЗНУцвђЫигАЯьЃЌСЂЯюЁЂЩшМЦЁЂЪЉЙЄЁЂПЂЙЄЕШУПИіЙ§ГЬЖМЛсгАЯьЕНдьМлЕФИпЕЭЁЃетаЉвђЫиЕФгАЯьзїгУвВОіЖЈСЫдьМлЙмРэПижЦЪБгІЕБНЈСЂСМКУЕФЙмРэЫМТЗЃЌеыЖдетвЛЕуЃЌБОЮФжиЕуЗжЮіСЫНЈжўЙЄГЬШЋЙ§ГЬдьМлПижЦЕФЯрЙиВпТдЁЃ

ЁЁЁЁЙиМќДЪЃКНЈжўЙЄГЬЃЛШЋЙ§ГЬдьМлЃЛПижЦЃЛгааЇДыЪЉ

ЁЁЁЁв§бд

ЁЁЁЁвЛАуЧщПіЯТЃЌЙЄГЬдьМлПижЦЗНЗЈгаШЋЙ§ГЬдьМлПижЦЁЂШЋвЊЫидьМлПижЦЁЂШЋЗНЮЛдьМлПижЦЁЃШЋЙ§ГЬдьМлПижЦЪЧжИдкНЈЩшЙЄГЬЧАЦкОіВпЁЂЩшМЦЁЂеаЭЖБъЁЂЪЉЙЄЁЂПЂЙЄбщЪеЕШИїНзЖЮНјаадьМлПижЦЃЌАќРЈЧАЦкОіВпНзЖЮЕФЯюФПВпЛЎЁЂЭЖзЪЙРЫуЁЂЯюФПОМУЦРМлЁЂЯюФПШкзЪЗНАИЗжЮіЃЛЩшМЦНзЖЮЕФЯоЖюЩшМЦЁЂЗНАИБШбЁЁЂИХдЄЫуБржЦЃЛеаЭЖБъНзЖЮЕФБъЖЮЛЎЗжЁЂГаЗЂАќФЃЪНМАКЯЭЌаЮЪНЕФбЁдёЁЂБъЕзБржЦЃЛЪЉЙЄНзЖЮЕФЙЄГЬМЦСПгыНсЫуЁЂЙЄГЬБфИќПижЦЁЂЫїХтЙмРэЃЛПЂЙЄбщЪеНзЖЮЕФПЂЙЄНсЫугыОіЫуЁЃШЋвЊЫидьМлПижЦЃЌЪЧжИПижЦНЈЩшЙЄГЬдьМлВЛНіНіЪЧПижЦНЈЩшЙЄГЬБОЩэЕФГЩБОЃЌЛЙгІЭЌЪБПМТЧЙЄЦкЁЂжЪСПГЩБОЁЂАВШЋгыЛЗОГГЩБОЕФПижЦЃЌДгЖјЪЕЯжЙЄГЬдьМлЁЂЙЄЦкЁЂжЪСПЁЂАВШЋЁЂЛЗОГЕФМЏГЩЙмРэЁЃЖјШЋЗНЮЛдьМлПижЦЪЧжИеўИЎНЈЩшааеўжїЙмВПУХЁЂаавЕаЛсЁЂвЕжїЗНЁЂЩшМЦЗНЁЂГаАќЗНМАгаЙизЩбЏЛњЙЙЕШЖдЙЄГЬдьМлЕФПижЦЁЃШЋвЊЫиПижЦКЭШЋЗНЮЛПижЦЙсДЉгкЯюФПНЈЩшШЋЙ§ГЬдьМлПижЦжаЁЃ

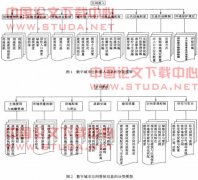

ЁЁЁЁ1 ЕМжТНЈжўЙЄГЬдьМлЙ§ИпЕФвђЫи

ЁЁЁЁДгЪЕМЪЙЄГЬЪЕЪЉЧщПіПДЃЌдьГЩНЈжўЙЄГЬдьМлЙ§ИпЕФвђЫиЪЧЖрЗНУцЕФЁЃШчЙћФмНЋЙЄГЬдьМлПижЦдкКЯРэЕФЗЖЮЇФкЃЌЪЕЯжЭЖзЪЗНгыНЈЩшЗНЫЋгЏЃЌЪЧдьМлПижЦзюРэЯыЕФаЇЙћЁЃЕМжТЙЄГЬдьМлЙ§ИпЕФвђЫигаЃК

ЁЁЁЁ1.1 ГязЪЗбгУЙ§ИпдьГЩЙЄГЬдьМлдіМг ЭЖзЪЗНздгазЪН№ВЛзуЃЌДѓВПЗжНЈЩшзЪН№РДдДгкН№ШкЛњЙЙЕФДћПюЁЃНЈЩшЦкДћПюРћЯЂзїЮЊЭЖзЪЗбгУЕФзщГЩВПЗжЃЌдіМгСЫЙЄГЬдьМлЃЌЬиБ№ЪЧНќМИФъДћПюРћТЪЕФВЛЖЯЩЯЕїЃЌИќМгжиСЫЭЖзЪЗНЕФНЈЩшГЩБОЁЃ

ЁЁЁЁ1.2 ЕижЪПБВьВЛГфЗждьГЩЙЄГЬдьМлдіМг ЩшМЦЧАЕижЪПБВьВЛГфЗжЃЌЪЕМЪЕиЛљГадиСІгыЩшМЦЕФНсЙЙЮяВЛЗћЃЌЛђепЙЋТЗЁЂЧХСКЪЉЙЄЙ§ГЬжаЗЂЯжЕиЯТШмЖДЛђЕиЯТЮФЮяЃЌдьГЩЙЋТЗИФЯпЛђНсЙЙЮяЛљДЁРраЭИФБфЃЌЖМНЋЬЇИпЙЄГЬдьМлЁЃЕижЪПБВьВЛЕНЮЛЃЌЛЙПЩФмдьГЩАВШЋЪТЙЪЃЌИјЭЖзЪЗНДјРДЫ№ЪЇЁЃ

ЁЁЁЁ1.3 ЩшМЦдвђдьГЩЙЄГЬдьМлдіМг вЛЪЧЩшМЦЙ§ГЬжаПМТЧВЩгУаТВФСЯЁЂаТЙЄвеЁЂаТММЪѕЕШдьГЩЩшМЦИХЫуГЌЙ§ЭЖзЪЙРЫуЃЛЖўЪЧгЩгкЩшМЦЪЇЮѓЃЌЕБЪБВЂУЛЗЂЯжЃЌЖјдкЪЉЙЄЙ§ГЬжаВПЗжНсЙЙЮявбНЈГЩЪБЗЂЯжНсЙЙЮяЪмСІВЛзуЃЌжТЪЙвбНЈВПЗжБЈЗЯЃЌжЪСПЪТЙЪдьГЩЙЄГЬдьМлЕФдіМгЁЃ

ЁЁЁЁ1.4 еаЭЖБъНзЖЮдьГЩЙЄГЬдьМлдіМг ЕБВЩгУзюЕзБъжаБъЕФЗНЗЈШЗЖЈжаБъЕЅЮЛЪБЃЌВПЗжЭЖБъЕЅЮЛЮЅЙцВйзїЃЌЖрМвЭЖБъЕЅЮЛСЊКЯНјааЮЇБъЃЌЖёвтЬЇИпжаБъМлЁЃ

ЁЁЁЁ1.5 ЪЉЙЄЙ§ГЬжаЙЄГЬдьМлЕФдіМг ЪЉЙЄЙ§ГЬжаЙЄГЬдьМлдіМгЕФдвђКмЖрЃЌШчЃКвьГЃЖёСгЬьЦјдьГЩвбНЈЙЄГЬМАЙЄГЬВФСЯЁЂЩшБИЕФЛйЫ№ЃЛЙЄГЬБфИќДјРДдьМлЕФдіМгЃЛВФСЯЕФУЭСвЩЯеЧдьГЩЙЄГЬдьМлЕФДѓЗљдіМгЕШЁЃ

2 ЬсИпЙЄГЬдьМлПижЦаЇТЪЕФВпТд

ЁЁЁЁМјгкЙЄГЬдьМлЖдгкећИіЙЄГЬЯюФПЕФживЊадЃЌЭЖзЪЗНБиаыВЩШЁЯргІДыЪЉЖддьМлбЯИёПижЦЁЃЮЊШЗБЃЙЄГЬдьМлЕУЕНгааЇПижЦЃЌЭЖзЪЗНБиаызіКУвдЯТЙЄзїЃК

ЁЁЁЁ2.1 ЭЖзЪЙРЫуНзЖЮ ПЩааадбаОПНзЖЮЖдНЈЩшЗНАИШЯецгХбЁЃЌБрКУЁЂЖЈКУЭЖзЪЙРЫуЁЃЭЖзЪЙРЫуЕФБржЦгІзіЕНЙЄГЬФкШнКЭЗбгУЙЙГЩЦыШЋЃЌМЦЫуКЯРэЃЌВЛжиИДМЦЫуЃЌВЛЬсИпЛђепНЕЕЭЙРЫуБъзМЃЌВЛТЉЯюЁЂВЛЩйЫуЁЃдкБржЦЭЖзЪЙРЫуЪБЃЌгІНЋЫљВЩгУЕФЙРЫуЯЕЪ§КЭЙРЫужИБъМлИёЁЂЗбгУЫЎЦНЕїећЕНЯюФПНЈЩшЫљдкЕиМАЭЖзЪЙРЫуБржЦФъЕФЪЕМЪЫЎЦНЁЃЖдгАЯьдьМлБфЖЏЕФвђЫиНјааУєИаадЗжЮіЃЌзЂвтЗжЮіЪаГЁЕФБфЖЏвђЫиЃЌГфЗжЙРМЦЮяМлЩЯеЧвђЫиКЭЪаГЁЙЉЧѓЧщПіЖддьМлЕФгАЯьЁЃЭЖзЪЙРЫуОЋЖШгІФмТњзуПижЦГѕВНЩшМЦИХЫувЊЧѓЃЌВЂОЁСПМѕЩйЭЖзЪЙРЫуЮѓВюЁЃ

ЁЁЁЁ2.2 ЩшМЦНзЖЮ ЭЈЙ§ЖдНЈЩшШЋЙ§ГЬИїНзЖЮЖдЭЖзЪгАЯьЗжЮіПЩвдПДГіЃЌГѕВНЩшМЦНзЖЮЖдЭЖзЪЕФгАЯьдМЮЊ20%ЃЌММЪѕЩшМЦНзЖЮЖдЭЖзЪЕФгАЯьдМЮЊ40%ЃЌЪЉЙЄЭМЩшМЦНзЖЮЖдЭЖзЪЕФгАЯьдМЮЊ25%ЁЃгЩДЫПЩМћЩшМЦНзЖЮПижЦЙЄГЬдьМлЕФживЊадЁЃдкЩшМЦНзЖЮЃЌгІКЯРэбЁЖЈЙЄГЬЕФНЈЩшБъзМЁЂЩшМЦБъзМЃЌЙсГЙЙњМвЕФНЈЩшЗНеыЁЃЛ§МЋЁЂКЯРэЕиВЩгУаТММЪѕЁЂаТЙЄвеЁЂаТВФСЯЃЌгХЛЏЩшМЦЗНАИЃЌБрКУЁЂЖЈКУИХЫуЃЌЪЙЩшМЦИХЫуПижЦдкЭЖзЪЙРЫуЗЖЮЇФкЃЌВЂНЋГѕВНЩшМЦИХЫузїЮЊНЈЩшЯюФПЙЄГЬдьМлЕФзюИпЯоЖюЃЌЪЉЙЄЭМдЄЫуВЛГЌГѕВНЩшМЦИХЫуЁЃ

ЁЁЁЁ2.3 еаЭЖБъНзЖЮ ЙЄГЬНЈЩшеаБъАќРЈСЫЖдЩшМЦЕЅЮЛеаБъЁЂМрРэЃЈзЩбЏЃЉЕЅЮЛеаБъЁЂЪЉЙЄЕЅЮЛеаБъМАВФСЯЁЂЩшБИЙЉЗНЩЬЕФеаБъЃЌЮоТлЪЧФФвЛжжеаБъЖМгІНЋжаБъМлПижЦдкКЯРэЕФЗЖЮЇФкЁЃГаНЈЕЅЮЛЕФжаБъКЯЭЌМлВЛЕУГЌЙ§ГѕВНЩшМЦИХЫуЁЃ

ЁЁЁЁ2.4 ЪЉЙЄНзЖЮ бЯИёКЯЭЌЙмРэЃЌзіКУЙЄГЬЫїХтМлПюНсЫуЙЄзїЁЃЖдЙЄГЬдЄЫужДааЧщПіНјааМьВщКЭЗжЮіЁЃНЈЩшЙЄГЬЕФИїЗжВПЗжЯюЙЄГЬЖМгІгаЯъЯИЕФГЩБОМЦЛЎЃЌвдГЩБОМЦЛЎЮЊвРОнМьВщЙЄГЬдьМлЕФжДааЧщПіЁЃЖдЪЕМЪГЩБОгыМЦЛЎФПБъГіЯжЦЋВюЕФЙЄГЬЯюФПЃЌгІАДеевЛЖЈБъзМЩИбЁГіГЩБОВювьЃЌШЛКѓНјааживЊГЩБОВювьЗжЮіЃЌевГідьГЩДЫЯюВювьЕФдвђЃЌВЩШЁБивЊЕФОРе§ДыЪЉЁЃЭЖзЪЗНГ§СЫДгвдЩЯЗНУцКЯРэПижЦдьМлЭтЃЌЛЙгІИУЧПЛЏЯюФПЗЈШЫд№ШЮжЦЃЌТфЪЕЯюФПЗЈШЫЖдЙЄГЬдьМлЙмРэЕФжїЬхЕиЮЛЃЌдкЯюФПЗЈШЫзщжЏФкНЈСЂгыдьМлНєУмНсКЯЕФОМУд№ШЮжЦЁЃЯюФПЗЈШЫгІгУКУЁЂЙмКУНЈЩшзЪН№ЃЌБЃжЄзЪН№КЯРэЁЂгааЇЕиЪЙгУЃЌМѕЩйзЪН№РћЯЂжЇГіКЭЫ№ЪЇЁЃ

ЁЁЁЁ3 Нсгя

ЁЁЁЁЙЄГЬдьМлЕФЙмРэгІЪЧвдЪаГЁЮЊжааФЕФЖЏЬЌПижЦЃЌЖддьМлМЦЛЎжДаажаЫљГіЯжЕФЮЪЬтгІМАЪБЗжЮібаОПЃЌМАЪБВЩШЁОРе§ДыЪЉЃЌНЋдьМлПижЦдкКЯРэЕФЗЖЮЇФкЁЃ

ЁЁЁЁВЮПМЮФЯзЃК

ЁЁЁЁ[1]СКЫМЕТ. ТлЪЉЙЄЙ§ГЬжаЕФЙЄГЬдьМлЙмРэ[J].НЈВФММЪѕгыгІгУЃЌ2006ЃЌ21ЃЈ15ЃЉЃК10-11.

ЁЁЁЁбІЛнЧл.НЈЩшЕЅЮЛЙЄГЬдьМлЙмРэЕФживЊад[J].ЩНЮїНЈжўЃЌ2004ЃЌ10.

ЁЁЁЁРЕШъдР.ЧГЬИЙЄГЬдьМлШЋЙ§ГЬПижЦ[J].ЙуЖЋПЦММЃЌ2006ЃЌ40ЃЈ22ЃЉЃК22-24.

ЁЁЁЁЛЦДгОќ.ЧГЬИЙЄГЬдьМлЕФгааЇПижЦ[J].КўФЯВЦОИпЕШзЈПЦбЇаЃбЇБЈЃЌ2004ЃЌ2.

ЕБЧАЮЛжУЃКжївГ > БЯвЕТлЮФ > ЙЄбЇ > ЙЄГЬНЈжў > >

ЧГТлНЈжўЙЄГЬШЋЙ§ГЬдьМлЕФПижЦДыЪЉ

РДдД::ЮДжЊ | зїеп:АйРжЗЩЧнзпЪо_Н№ішвјішВЖгугЮЯЗДѓЬќ-ЯТдиЕчЭцГЧ | БОЮФвбгАЯь ШЫ

- ЩЯвЛЦЊЃКЖдНЈжўЙЄГЬЪЉЙЄГЩБОПижЦЕФЧГЮі

- ЯТвЛЦЊЃКЧГТлНЈжўзАЪЮЪЉЙЄжаЕФзщжЏгыЙмРэ

ЫцЛњдФЖС

Ъ§зжГЧЪаПеМфЙмжЮаХЯЂжЪСПЬхЯЕбаОП

ТлЮФЙиМќДЪЃКЪ§зжГЧЪаПеМфЙмжЮПеМфзМШыПеМфЙмжЦжЪСПжИБъ ТлЮФеЊвЊЃКБОЮФЬНЬжСЫЪ§зжГЧЪаПеМфЙмжЮаХЯЂжЪСП...

- [ЙЄГЬНЈжў] ЧГТлЗЂеЙЕигђадУёОгНЈжўЕФ

- [ЙЄГЬНЈжў] ЧГЬИЙигкНЈжўЙЄГЬЪЉЙЄЙмРэ

- [ЙЄГЬНЈжў] ЪдТлИпЕШМЖЙЋТЗЪЉЙЄжЪСППи

- [ЙЄГЬНЈжў] ЧГЬИНЈжўЪЉЙЄЮяСЯЬсЩ§ЛњАВ

- [ЙЄГЬНЈжў] ЧГЬИНЈжўЙЄГЬЪЉЙЄИжНюэХЧН

- [ЙЄГЬНЈжў] ЧГЬИКѓЯжДњжївхНЈжўЗчИёЕФ

- [ЙЄГЬНЈжў] ЧГЬИИпаЃНЈжўЙЄГЬЯюФПЙмРэ

- [ЙЄГЬНЈжў] ЧГТлЬЋбєФмНЈжўЕФгІгУгыЧА

- [ЙЄГЬНЈжў] ЧГТлОВбЙдЄгІСІЙмзЎЪЉЙЄПи

- [ЙЄГЬНЈжў] ЪдТлЧГЪіЯжДњжївхНЈжўЕФТл

РИФПЕМКН

ШШАёдФЖС

БОжмTOP10

Ъ§зжГЧЪаПеМфЙмжЮаХЯЂжЪСПЬхЯЕбаОП

ТлЮФЙиМќДЪЃКЪ§зжГЧЪаПеМфЙмжЮПеМфзМШыПеМфЙмжЦжЪСПжИБъ ТлЮФеЊвЊЃКБОЮФЬНЬжСЫЪ§зжГЧЪаПеМфЙмжЮаХЯЂжЪСП...

- [ЙЄГЬНЈжў] ГЧЪаЯжДњЛЏЗЂеЙЕФМИИіРэТл

- [ЙЄГЬНЈжў] жаЙњЖдЭтГаАќЙЄГЬЗЂеЙЯжзД

- [ЙЄГЬНЈжў] ЧГЬИГЧЪаНЈжўаЮЬЌЕФЙЋЙВве

- [ЙЄГЬНЈжў] ЪдТлНЈЩшЕЅЮЛЖдЙЄГЬдьМлЕФ

- [ЙЄГЬНЈжў] ЧГЬИШчКЮТФааАВШЋМрРэжАд№

- [ЙЄГЬНЈжў] ЧГТлНЈжўХњЦРжаШЫЮФГпЖШЕФ

- [ЙЄГЬНЈжў] ЪдТлНЈжўЙЄГЬЕФдьМлПижЦгы

- [ЙЄГЬНЈжў] ЧГТлНЈжўЙЄГЬШЋЙ§ГЬдьМлЕФ

- [ЙЄГЬНЈжў] ЩшМЦЙмРэдкНЈЩшЙЄГЬзЩбЏЗў

- [ЙЄГЬНЈжў] ЪдТлЧХСКЙЄГЬЕФЛьФ§ЭСЪЉЙЄ

- [ЙЄГЬНЈжў] ЪдТлНЈжўЙЄГЬЪЉЙЄНзЖЮЕФЯю

- [ЙЄГЬНЈжў] ЪдТлИпВуНЈжўЩюЛљПгжЇЛЄЪЉ

- [ЙЄГЬНЈжў] ЪдТлЙигкУёгУзЁеЌТЅЙЄГЬТЅ

- [ЙЄГЬНЈжў] Ъ§зжГЧЪаПеМфЙмжЮаХЯЂжЪСП

- [ЙЄГЬНЈжў] ЧГТлПѓЧјЬњТЗЫњЯнЧјЖЮТЗЛљ

- [ЙЄГЬНЈжў] ЧГЬИЗПНЈЙЄГЬШэЭСЕиЛљЕФЪЉ